Chancen im indonesischen Finanztechnologie-Sektor

- Die indonesische Fintech-Branche ist eine der wettbewerbsfähigsten und dynamischsten in ASEAN, was durch das Entstehen von vier sogenannten Unicorns und einem Decacorn in der Branche belegt wird.

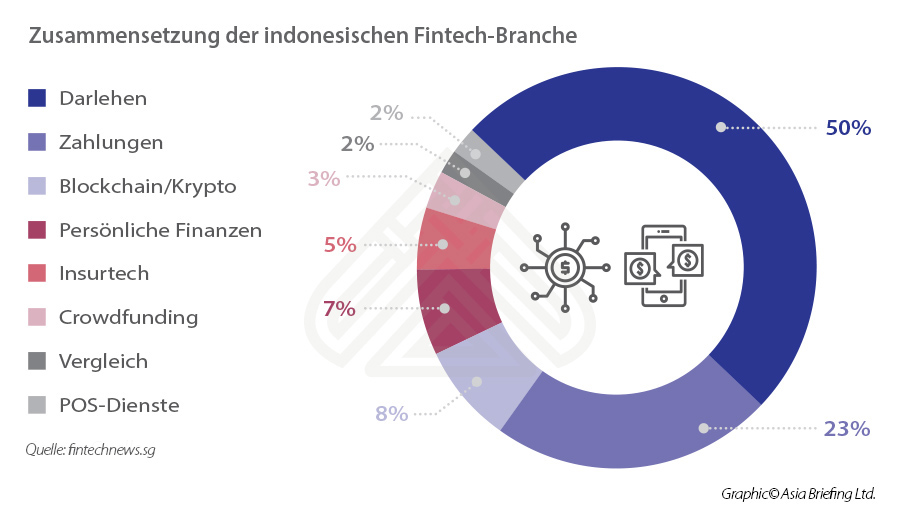

- Die Fintech-Branche ist einer der am stärksten geförderten Sektoren und wird von Peer-to-Peer (P2P)-Krediten und E-Payment-Plattformen dominiert.

Die indonesische Fintech-Branche ist eine der wettbewerbsfähigsten und dynamischsten in ASEAN, was durch das Entstehen von vier sogenannten Unicorns und einem Decacorn in der Branche belegt wird. Das Land beheimatet 20 Prozent aller Fintech-Unternehmen im südostasiatischen Wirtschaftsraum. Es wird erwartet, dass diese Region in den nächsten fünf Jahren einen Umsatz von 8,6 Milliarden US-Dollar generiert.

Die Fintech-Branche ist neben dem E-Commerce einer der am stärksten geförderten Sektoren und wird von Peer-to-Peer- (P2P) Kreditvergabe- (50 Prozent) und E-Payment-Plattformen (23 Prozent) dominiert. Obwohl mehr als 300 Fintech-Unternehmen in Indonesien tätig sind, werden ausländische Investoren feststellen, dass die Branche ihr Potenzial noch nicht ausgeschöpft hat. Einer der Gründe dafür ist, dass 60 Prozent der Arbeitskräfte des Landes im informellen Sektor tätig sind und viele Kleinst-, kleine und mittlere Unternehmen (KKMU) aufgrund ihrer Tätigkeit im informellen Sektor kaum Zugang zur Finanzierung durch Banken haben.

P2P-Kreditvergabe

Viele lokale KKMUs haben Geschäftsmodelle, die nicht mit den Eigenschaften der Finanzprodukte der Banken kompatibel sind. Das betrifft u.a. Aspekte wie Zahlungsbedingungen für Kredite, Formen der Absicherung und die Kreditqualität.

Ausländische Fintech-Firmen können diese Lücke durch neue Finanzierungsmodelle schließen. Diese haben das Potenzial, die 47 Millionen “underbanked” und 92 Millionen “unbanked” Erwachsenen in Indonesien zu bedienen. Im Jahr 2020 erreichte die P2P-Kreditvergabe 7,7 Milliarden US-Dollar von 160 Fintech-Unternehmen, die offiziell von der Finanzdienstleistungsbehörde (OJK) gelistet sind. Damit wurden landesweit über 26 Millionen Kreditnehmer abgedeckt.

Diese Mikrokredite sind wegen ihrer Bequemlichkeit beliebt, da es normalerweise nur 24 Stunden dauert, bis das Geld ausgezahlt wird, und die Bedingungen gering und die Laufzeiten kurz sind – die Kreditnehmer erhalten meistens nicht mehr als 100 US-Dollar. Dieses Geld wird in der Regel innerhalb weniger Wochen zurückgezahlt, da oft hohe Zinskosten anfallen.

E-Wallets

Elektronische Geldtransaktionen stiegen im Jahr 2020 um 173 Prozent und wurden für indonesische Verbraucher unverzichtbar. Indonesien wird voraussichtlich das nächste Schlachtfeld für digitale Bezahl-Apps sein, da es viele der Schlüsselmerkmale besitzt, die für die Einführung digitaler Bezahlsysteme entscheidend sind.

Rund 196 Millionen Menschen haben Zugang zum Internet und die Smartphone-Durchdringungsrate liegt bei 60 Prozent und damit über den 51 Prozent der ASEAN-Region. Darüber hinaus umfasst die Mittelschicht mittlerweile 20 Prozent der Bevölkerung, ein Schlüsselsegment für das Wachstum der digitalen Wirtschaft.

Lokale Anbieter dominieren immer noch den Markt (über 30), und GoPay, OVO, Dana und LinkAja sind einige der Spitzenreiter in der Branche. 58 Prozent der Verbraucher nutzten GoPay, ein E-Wallet, das vom lokalen Decacorn Gojek entwickelt wurde. Das Unternehmen hat sich mit der Bank Jago zusammengetan, um seine E-Wallet-Dienste zu entwickeln. Diese hatten im Jahr 2020 einen Bruttotransaktionswert von 12 Milliarden US-Dollar. GoJek sammelte 1,2 Mrd. US$ an Kapital, um es mit dem Rivalen Grab aufzunehmen. Das Unternehmen befindet sich außerdem in Gesprächen mit dem lokalen E-Commerce-Riesen Tokopedia im Hinblick auf eine mögliche Fusion in Höhe von 18 Milliarden US-Dollar.

Grab hat auch ehrgeizige Pläne für Indonesien und die Region. Es besitzt Anteile an der indonesischen digitalen Zahlungsplattform OVO und wird auf mehr als 115 Millionen Geräten in über 300 Städten genutzt. OVO hat Pläne für eine Fusion mit einer anderen lokalen digitalen Zahlungsplattform, DANA, die von Ant Financial unterstützt wird. Sollte der Deal zustande kommen, würde er Grab in seinem Kampf um Marktanteile mit Gojek helfen.

Seit der Lockerung der Investitionsregeln im Jahr 2016 sind ausländische Investoren – von SoftBank bis Alibaba – in den indonesischen Markt eingetreten und konkurrieren mit lokalen Firmen wie Tokopedia. Dadurch wird den Verbrauchern eine größere Vielfalt an Dienstleistungen zu wettbewerbsfähigen Preisen geboten.

Für ausländische Investoren in der E-Wallet-Branche ist es wichtig, ein kundenorientiertes Erlebnis zu bieten, das es den Kunden ermöglicht, mit der lokalen Zahlungsmethode ihrer Wahl zu bezahlen – von Mobile Banking bis hin zu Zahlungen über Convenience Stores. Denn obwohl Indonesien eine hohe Smartphone-Durchdringungsrate hat, besitzt ein beträchtlicher Teil der Bevölkerung keine Bankverbindung.

Cloud-Technologie und Big-Data-Analytik

Indonesien nimmt die Cloud-Technologie mit großer Geschwindigkeit und in großem Umfang an und hat Investitionen von den weltweit größten Technologieunternehmen angezogen. In einem Bericht der Boston Consulting Group wird für den indonesischen Public-Cloud-Markt eine jährliche Wachstumsrate von 25 Prozent prognostiziert – bis zum Jahr 2023 soll er 800 Millionen US-Dollar erreichen. Die wachsende Zahl der Digital Natives und die Expansion der digitalen Unicorns machen Indonesien schnell zu einem der am schnellsten wachsenden Public-Cloud-Märkte im asiatisch-pazifischen Raum.

Alibaba hat sich einen First-Mover-Vorteil gegenüber den Konkurrenten Google, Amazon Web Services (AWS) und Microsoft verschafft und hat im Januar 2019 sein zweites Hyperscale-Rechenzentrum in Betrieb genommen. Google Cloud wurde im Juni 2020 in Jakarta gestartet, und AWS wird bis Ende 2021 2,85 Mrd. US-Dollar in den Bau von Rechenzentren in der indonesischen Provinz West Java investieren. Microsoft gab Anfang Februar 2020 bekannt, dass es ebenfalls Rechenzentren im Land bauen werde.

Das Management von Big Data wird der Schlüssel für die Zukunft der indonesischen Cloud-Technologie-Industrie sein. Big Data wird eine große Bedeutung für das Verständnis der Verbrauchertrends im Land haben, insbesondere für die Erfassung des digitalen Footprints durch Social-Media-Plattformen. Viele KKMUs nutzen Facebook und Instagram, um ihre Kundenbasis zu erreichen. Diese Plattformen haben im Jahr 2020 bereits 140 Millionen bzw. 77 Millionen Nutzer. Es wird geschätzt, dass die Gesamtzahl der Nutzer sozialer Netzwerke bis 2025 256 Millionen erreichen wird.

Über uns

ASEAN Briefing wird von Dezan Shira & Associates publiziert. Die Firma unterstützt ausländische Investoren in ganz Asien, unter anderem aus den Büros in Indonesien, Malaysia, Singapur etc. Schreiben Sie uns gerne eine E-Mail an germandesk@dezshira.com, um weitere Unterstützung bei Ihrer Geschäftstätigkeit im ASEAN Gebiet zu erhalten.